Suite à l’octroi du célèbre Prêt Garanti par l’État (PGE), son remboursement nécessite une anticipation du chef d’entreprise, mais aussi de son équipe comptable.

Ce fameux PGE a été mis en place à partir du 25 mars 2020. Son objectif ? Soutenir le financement bancaire des entreprises impactées par la crise sanitaire. Ces prêts ont pris fin le 30 juin 2022 et représentent au total 300 milliards d’euros prêtés. La garantie de l’État, qui s’élève à 90 %, s’exerce pendant toute la durée du prêt. Le PGE peut représenter un montant important à la fin du mois, quelle que soit la taille de l’entreprise et que celle-ci soit ou non en bonne santé financière. Pendant les douze mois suivant le déblocage d’un PGE, un chef d’entreprise n’a rien à payer. Après ces douze mois, un choix s’offre à lui : soit il rembourse totalement et c’est la fin de vie du prêt, soit il choisit la durée de remboursement de ce prêt. Celle-ci peut aller d’un à cinq ans et démarre un ou deux ans après le déblocage du PGE.

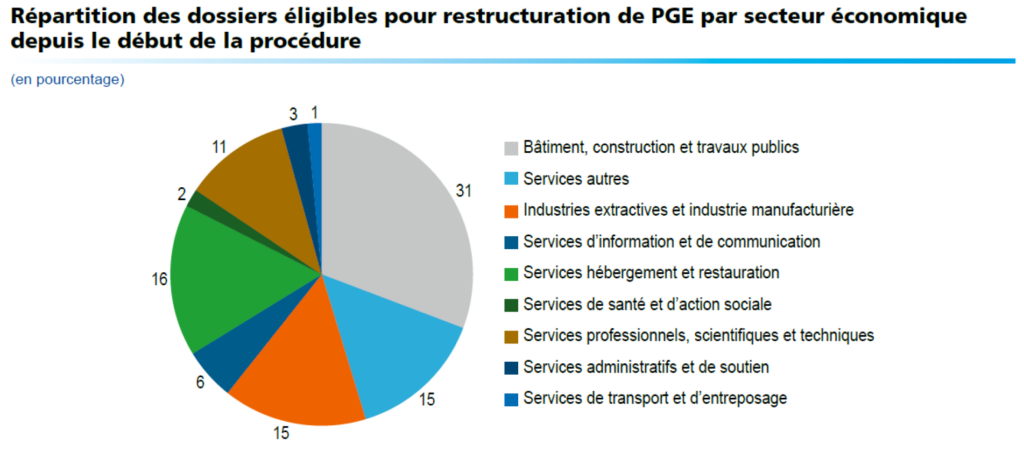

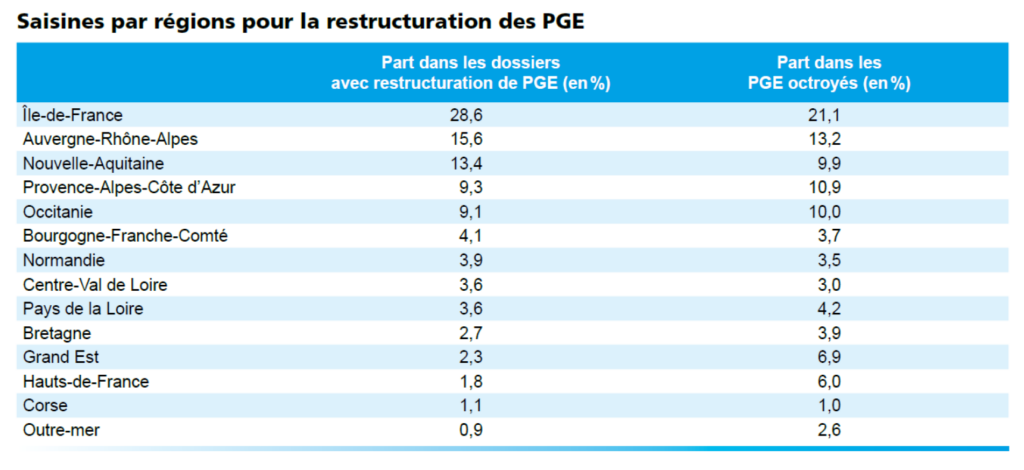

Depuis janvier 2022, un chef d’entreprise peut demander le rallongement de la durée de remboursement de son prêt au-delà de six ans. Si le PGE est inférieur à 50 000 €, il doit solliciter la Médiation du Crédit aux Entreprises. Selon cette dernière, en France, le nombre de dossiers éligibles incluant une restructuration de PGE s’élevait à 268 au deuxième trimestre 2022 et 143 au troisième trimestre. Si son prêt est supérieur à 50 000 €, l’entrepreneur doit solliciter le Conseiller Départemental à la Sortie de Crise. Dans tous les cas, l’entreprise doit prouver qu’elle rencontre des difficultés à rembourser son PGE et/ou d’autres prêts. Tout en conservant la garantie de l’État, la durée est ainsi rallongée de deux à quatre ans, soit huit à dix ans au total. Solliciter l’une de ces deux entités ne constitue pas un défaut de paiement et n’entraine pas de modification de la politique de l’entreprise.

Quelles solutions pour financer sa trésorerie à court terme ?

À court terme, plusieurs solutions de financement de leur trésorerie s’offrent aux entrepreneurs. Tour d’horizon de ces outils, dont certains restent parfois encore méconnus.

Renégocier les délais de paiement avec ses clients et ses créanciers

25% des faillites d’entreprises sont dues à des retards de paiement. Chaque année, seize milliards d’euros échappent aux PME à cause de ces retards. Dans ce contexte, l’argent facturé mais non encaissé peut facilement se transformer en trésorerie disponible. Il représente une richesse cachée dans les comptes de l’entreprise. Concrètement, le chef d’entreprise peut renégocier les délais de paiement avec ses clients et demander un acompte apparait aujourd’hui comme primordial.

À l’encontre de ses créanciers, lorsque les délais de paiement de ses fournisseurs sont trop courts, un décalage financier peut se créer et mettre à terme une entreprise en difficulté. Il s’agit donc là aussi de renégocier les délais de paiement, cette fois-ci avec son ou ses créanciers. Afin de prévenir les difficultés de son entreprise, le patron peut mettre en place un mandat ad hoc. Confidentielle, cette procédure est souple car peu encadrée par la loi. Le mandataire ad hoc tente de trouver une solution aux problèmes entre un débiteur en difficulté et ses créanciers. Son objectif est de parvenir à un accord amiable portant principalement sur des délais de paiement et/ou des abandons de créances.

L’escompte bancaire, aussi appelé escompte financier

L’escompte bancaire permet à une entreprise de céder à sa banque l’effet de commerce d’un client en échange d’une avance de trésorerie immédiate. L’effet de commerce est un titre négociable qui vaut moyen de paiement. Concrètement, il prend la forme d’une lettre de change ou d’un billet à ordre. L’entreprise reçoit donc immédiatement le montant de cet effet de commerce, sans attendre la date d’échéance définie avec son client, et moyennant des frais bancaires à la charge de l’entreprise. La banque récupère par la suite le montant de la lettre de change ou du billet à ordre en question. Pour prévenir d’éventuels impayés, elle peut demander des garanties à l’entreprise. Il revient donc à la banque d’accepter ou non un effet de commerce selon l’importance du risque.

L’escompte reste une solution moins onéreuse que l’autorisation de découvert bancaire. Cependant, il peut facilement représenter un coût important pour l’entreprise. De plus, les pratiques de paiement des entreprises se sont modifiées au cours du temps. Les entreprises ont davantage recours au virement bancaire. L’escompte bancaire se fait donc de plus en plus rare.

La cession Dailly

Selon Bpifrance, la cession Dailly « a été créée par la loi du 2 janvier 1981 [par le sénateur Etienne Dailly]. (…) Elle consiste, pour un créancier, à céder ses créances professionnelles (factures, honoraires…) ainsi que les garanties et sûretés qui en sont les accessoires à un établissement de crédit. En contrepartie, le créancier reçoit de la banque le montant de ces créances sous forme d’avance. »

La cession Dailly semble plus intéressante que l’escompte car elle offre une plus grande rapidité d’exécution et une plus grande souplesse. Souplesse d’utilisation car la cession peut se faire ponctuellement en finançant une seule facture. Mais, la cession Dailly reste un moyen de financement coûteux pour l’entreprise.

La banque exige souvent l’accord préalable du client de l’entreprise avant d’accepter elle-même une cession Dailly, afin de vérifier l’existence d’une ou plusieurs factures et vérifier que le règlement de ces factures sera bien réalisé. Après réception, sélection et vérification des factures, la banque finance les factures retenues. Dès qu’elles sont payées, l’entreprise peut à nouveau soumettre de nouvelles cessions Dailly en respectant le plafond fixé par le banquier.

L’affacturage

Selon le Ministère de l’Économie, « en droit commercial, l’affacturage (factoring en anglais) consiste pour une entreprise commerciale à sous-traiter par contrat à une société financière (factor en anglais) le recouvrement de ses factures. Cette société financière, qui peut être la filiale d’un établissement bancaire, se charge contre une commission de recouvrer les fonds, de gérer les dettes éventuelles et de verser à l’entreprise commerciale les sommes correspondantes. »

La plupart des banques ont des filiales d’affacturage. Cela peut aussi se faire par internet. Les sociétés d’affacturage sont quasiment toutes regroupées au sein de l’Association française des Sociétés Financières (ASF), qui représente 95% du marché français de l’affacturage. Selon celle-ci, 33 000 entreprises ont bénéficié de ce moyen de paiement en 2020 en France.

Plus coûteux que l’escompte, l’affacturage a l’avantage d’être une solution plus complète. Mais, l’inconvénient est l’accessibilité de ce moyen de financement, à travers une société d’affacturage qui évalue la demande émise à l’encontre de l’entreprise. La société d’affacturage peut obliger l’entreprise à réaliser un chiffre d’affaires minimum et à avoir un minimum de factures à recouvrir.

La Mobilisation de Créances Nées sur l’Étranger (MCNE)

Aussi appelée Dailly étranger, la MCNE permet à une entreprise française exportatrice d’obtenir immédiatement une avance de la banque lors de la remise de la marchandise à la douane. L’entreprise renfloue ainsi sa trésorerie en disposant des fonds avant l’échéance, malgré les délais et la complexité des transactions à l’international. Les clients étrangers n’ont pas à être informés de l’existence d’une MCNE car ils règlent leurs factures directement à l’entreprise exportatrice qui rembourse ensuite la banque.

Maxence Yvernault