Comme chaque année, l’Observatoire de l’inclusion bancaire (OIB) présentait en milieu d’année son rapport sur la fragilité financière des Français. Dans un contexte inflationniste dur, si le nombre de dossiers déposés n’augmente certes pas, la vigilance reste de mise.

Malgré les mesures de précautions, le surendettement persiste. Et dans le contexte inflationniste actuel, il est presque surprenant que le nombre de dossiers déposés n’augmente pas. En région Centre-Val de Loire, leur nombre à la fin du mois de mai était stable et même en baisse de 2 % par rapport à l’année précédente. Malgré tout, la région reste au-dessus de la moyenne nationale, avec 245 dossiers déposés pour 100 000 habitants, contre 208 au niveau national.

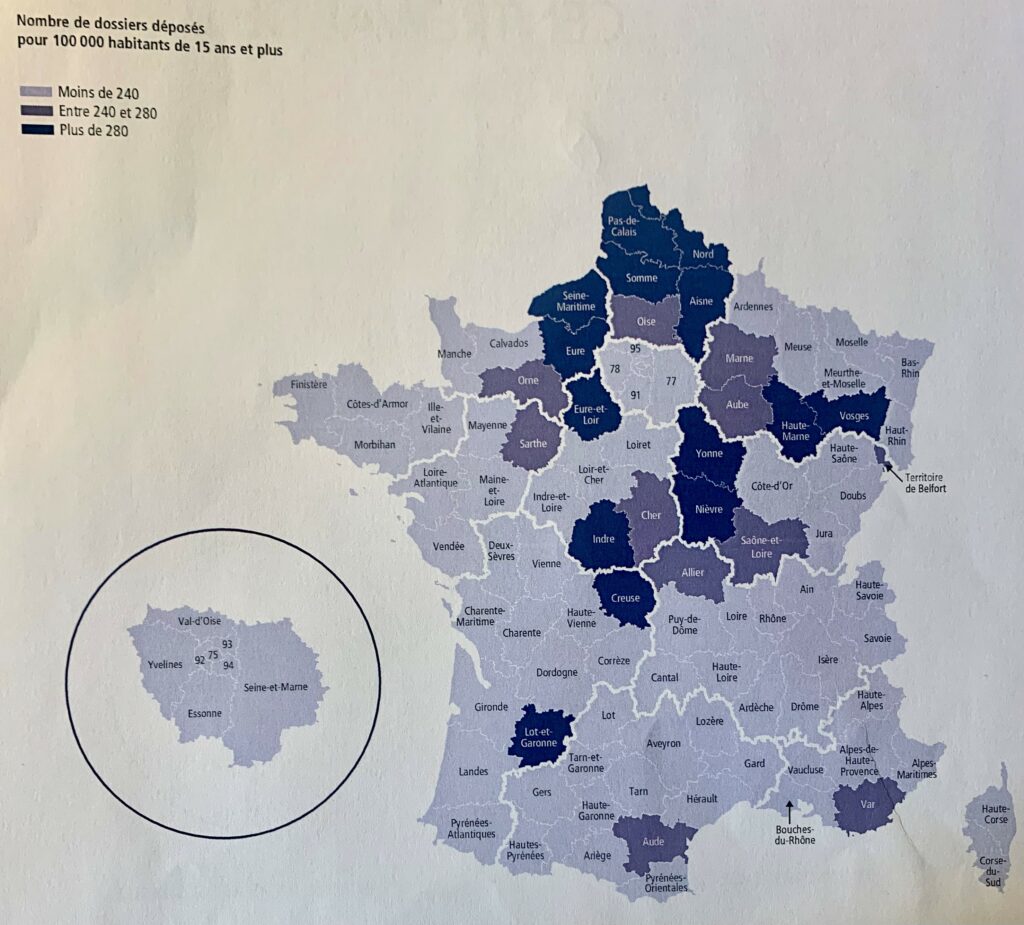

« On note de vraies disparités par département, détaille le directeur régional adjoint de la Banque de France, Benoît Ehret. L’Indre enregistre 295 dépôts pour 100 000 habitants en 2022, quand le Loir-et-Cher n’en compte que 204, l’Indre-et-Loire 218, le Loiret 239, le Cher 261. » L’Eure-et-Loir enregistre, lui, 288 dépôts pour 100 000 habitants (1 000 dossiers au total), ce qui peut s’expliquer par le fait que bon nombre de gens sont venus s’installer dans ce département limitrophe de l’Ile-de-France après le Covid, sans anticiper les coûts induits de leur migration.

Globalement, la situation ne se dégrade pas

« Il semble que les gens attendent moins, explique Benoît Ehret, et vont vers les structures d’accompagnement. Ces dernières travaillent à l’amiable, mobilisent des fonds dédiés, mieux et plus qu’avant. Les acteurs départementaux sont mieux mobilisés. Conséquence, les dossiers qui arrivent à la Banque de France sont plus durs. »

À noter que cette dernière ne fait que les instruire, laissant aux banques le soin de les gérer. C’est donc l’ensemble du monde bancaire qui garde un œil attentif sur les courbes, notamment celle du fichier central des chèques, qui tendait à remonter au mois de mai.

Si globalement les indicateurs sont stables, beaucoup de Français sont concernés, y compris les salariés. Plus de quatre millions de gens sont fragiles. Le surendettement n’est pas seulement dû à la surconsommation, mais souvent aux charges courantes à assumer. Il suffit d’un accro comme un véhicule qui tombe en panne pour que la machine se grippe. Rappelons que le seuil de pauvreté correspond pour une personne seule à un revenu mensuel disponible de 1 102 € après impôts et prestations sociales.

Alors Benoît Ehret insiste : « Il faut encore communiquer sur les aides existantes et les mobiliser. La Banque de France reste un lieu de recours dont il ne faut pas avoir peur. La procédure de surendettement est une façon de planifier les échéances, avec certes des conséquences en termes de fichage, mais qui s’effaceront au fil du temps. » Avant de conclure : « Il ne serait pas idiot que l’OIB soit élargi aux principaux créanciers régionaux comme EDF ou GRDF. Il y a des expérimentations en cours dans d’autres régions. Il faut mettre tout le monde autour de la table pour accompagner. »

L’OIB est une instance présidée par le gouverneur de la Banque de France. Il regroupe dix-huit membres, parmi lesquels les principales enseignes bancaires, les pouvoirs publics et certains représentants du monde associatif comme le Secours catholique, des structures d’accompagnement des ménages en difficulté financière, ou des structures comme le Pimms 45 (Point information médiation multiservices) de Montargis qui est un « point conseil budget ».

Stéphane de Laage